흔히 말하는 디딤돌 대출의 정식 명칭은 내 집 마련 디딤돌 대출입니다. 이 대출은 낮은 금리가 장점이지만 조건이 있는데요. 본 포스팅에서는 내 집 마련 디딤돌 대출을 간단하게 정리해 보고 8500만원, 1억까지 한도 상향한다는 소식까지 알아보겠습니다.

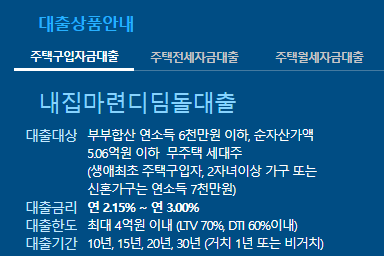

대출 대상

1. 부부합산 연소득 6천만원 이하

2. 생애최초 주택구입자, 2자녀 이상, 신혼가구는 연소득 7천만원 이하

대출 금리

대출 금리는 개인의 조건에 따라 최저 2.15%에서 최대 3%입니다. 소득 수준과 상환 기간으로 금리를 ▼아래 테이블 기준으로 먼저 정합니다. 그 다음에 금리 우대 유형에 해당하는 만큼 금리를 낮출 수 있습니다.

| 소득 수준 (부부합산 연소득) | 10년 | 15년 | 20년 | 30년 |

| ~ 2천만원 이하 | 연 2.15% | 연 2.25% | 연 2.35% | 연 2.40% |

| 2천만원 초과 ~ 4천만원 이하 | 연 2.50% | 연 2.60% | 연 2.70% | 연 2.75% |

| 4천만원 초과 ~ 7천만원 이하 | 연 2.75% | 연 2.85% | 연 2.95% | 연 3.00% |

금리 우대 조건 #1(중복 불가)

1. 연소득 6천만원 이하 한부모 가족 : 0.5%p

2. 장애인 가구 : 0.2%p

3. 다문화 가구 : 0.2%p

4. 신혼 가구 : 0.2%p

5. 생애최초 주택 구입자 : 0.2%p

금리 우대 조건 #2(중복 가능)

1. 청약 저축 가입자. 가입기간 1년 이상이고 12회 이상 납입했으면 0.1%p, 가입기간 3년 이상에 36회 이상 납입했으면 0.2%p(본인 또는 배우자)

2. 부동산 전자계약 체결(2023.12.31 신규 접수분까지) : 0.1%p

3. 다자녀 가구 0.7%p, 2자녀 가구 0.5%p, 1자녀 가구 0.3%p

4. 신규 분양주택 가구 : 0.1%p

대출 한도

1. 일반 2.5억 이내

2. 생애최초 : 미혼 2.5억 이내, 부부 3억 이내

3. 2자녀&다자녀 가구 : 4억 이내

4. 신혼 부부 : 4억 이내

※ LTV 70%, DTI 60% 이내(생애최초는 LTV 최대 80%)

디딤돌 대출에 대하여

저희는 결혼한지 아직 얼마 안 되어 신혼부부로 분류되는데요. 신혼부부는 부부 합산 소득이 7천만원 이하인 경우에만 대출이 가능하다고 합니다. 저랑 와이프 둘 다 직장을 다니고 있는데, 아쉽게도 소득이 좀 넘습니다... 저희랑 비슷한 경우가 많은지 요즘 기사도 있습니다.

https://news.kmib.co.kr/article/view.asp?arcid=0924316041&code=11151100&cp=nv

“혼인신고 하면 내집 마련 불이익”… 계속 늘어나는 ‘위장 미혼’

결혼식을 올리고 2년이 지난 뒤에야 혼인신고한 신혼부부의 비율이 지난 10년 사이 1.5배 증가한 것으로 나타났다. 정식 부부가 되면 오히려 자택 마련이 어려

news.kmib.co.kr

차라리 미혼 신분을 유지하면 디딤돌 대출 조건이 되니까 혼인 신고를 안 하는 사람이 많다는 것이죠. 실상이 이러하니 결혼 패널티라고 부를만 하네요.

그럼에도 디딤돌 대출 제도 자체는 사회 초년생에게 매우 좋은 복지입니다. 우대 금리를 받으면 2% 초반, 잘하면 1% 대의 금리로 대출을 받을 수 있으니 말이죠. 아쉬운 소득 기준도 개선된다는 얘기가 있습니다. 이어서 알아보겠습니다.

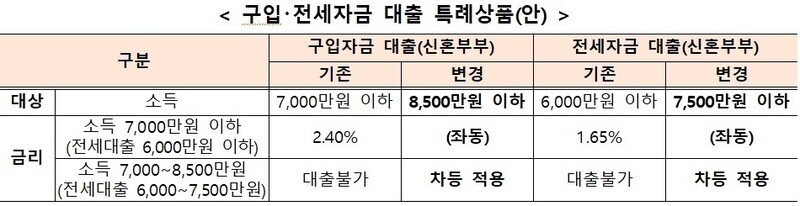

8,500만원 1억 한도 상향 소식

아직은 적용이 안 됐습니다. 개선 중인 것이고, 지금 디딤돌 대출을 받으시려면 신혼부부인 경우 연소득 7천만원이어야 합니다.

8500만원 상향 얘기는 2023년 3월 28일 정부(기획재정부)에서 발표한 내용입니다. 전세자금 대출도 6천만원에서 7천5백만원으로 같이 상향한다고 합니다. 아래 사진은 초안인데요. 뉴스 기사에 올라온 사진을 가져온 것입니다. 변동될 수 있으니 참고만 하겠습니다. 주택 구입 대출 상품 소득 기준이 7천만원에서 8,500만원 이하로 변동된다는 것입니다. 대신 금리는 더 높게 받을 예정입니다. 소득 7천만원 이하인 경우는 기존과 동일한 금리로 유지하고, 7천만원을 초과한 경우에는 금리를 높여 받을 것 같습니다.

여기에 이어 국민의힘에서 최대 1억원까지 상향하는 등의 대책을 마련하겠다고 발표했습니다. 8월 11일에 디딤돌 대출, 버팀목 대출을 실제 수요에 맞게 개선하겠다는 내용의 '결혼 패널티 정상화' 정책을 발표 했는데요. 이때 디딤돌 대출 소득 기준을 1억까지 늘리겠다는 내용이 포함되어 있었습니다. 아직 발표된지 얼마 안 되었고, 구체적인 계획에 대해서는 당정협의를 거쳐야 한다고 하니 사실상 언제 실행될지 아무도 모르는 상황입니다. 일각에서는 내년 4월 총선 전에 표심을 잡기 위한 발언이라는 해석도 있습니다만, 어떻게 진행될지 지켜봐야겠습니다. 참고한 뉴스 기사 링크를 ▼아래 걸어두겠습니다.

https://www.chosun.com/economy/economy_general/2023/08/11/5R5QEIK3INEY3CIJ7BGWYGUAVE/

신혼부부 ‘내 집 마련 디딤돌 대출’ 年소득기준 1억원까지 높인다

신혼부부 내 집 마련 디딤돌 대출 年소득기준 1억원까지 높인다 여당 결혼페널티 정상화 정책

www.chosun.com

마치며

오늘은 내 집 마련 디딤돌 대출 정리를 해봤습니다. 그리고 대출 소득 기준 상향 소식도 같이 알아봤습니다. 대출에 대해서 더 자세한 내용을 원하신다면 주택도시기금 홈페이지(https://enhuf.molit.go.kr/)에서 확인해 보시기 바랍니다. 시중에서는 이렇게 낮은 금리 조건으로 대출할 수가 없으니, 꼭 확인해 보셔서 혜택 받으시기 바랍니다. 개인적으로 대출 소득 기준이 빠른 시일 내에 개선되었으면 좋겠네요. 도움이 되셨길 바라며 이만 마치겠습니다. 감사합니다.

'부동산' 카테고리의 다른 글

| 부동산 지인 주요 데이터 4가지 확인 방법 알아보자 (0) | 2023.10.24 |

|---|---|

| 2024년 신생아 특례 대출안 정리 (0) | 2023.09.09 |

| 주택 빌라 실거래가 확인 방법 (0) | 2023.07.11 |

| 부동산 입지 확인 하는 방법 - 교통(일자리)편 (0) | 2023.06.24 |

| 부동산 공부를 해야 하는 이유 (0) | 2023.06.16 |

댓글